○厚岸町老人福祉施設費用徴収条例施行規則

平成5年8月9日

規則第15号

(目的)

第1条 この規則は、厚岸町老人福祉施設費用徴収条例(平成5年条例第7号。以下「条例」という。)の施行に関し必要な事項を定めることを目的とする。

(対象収入)

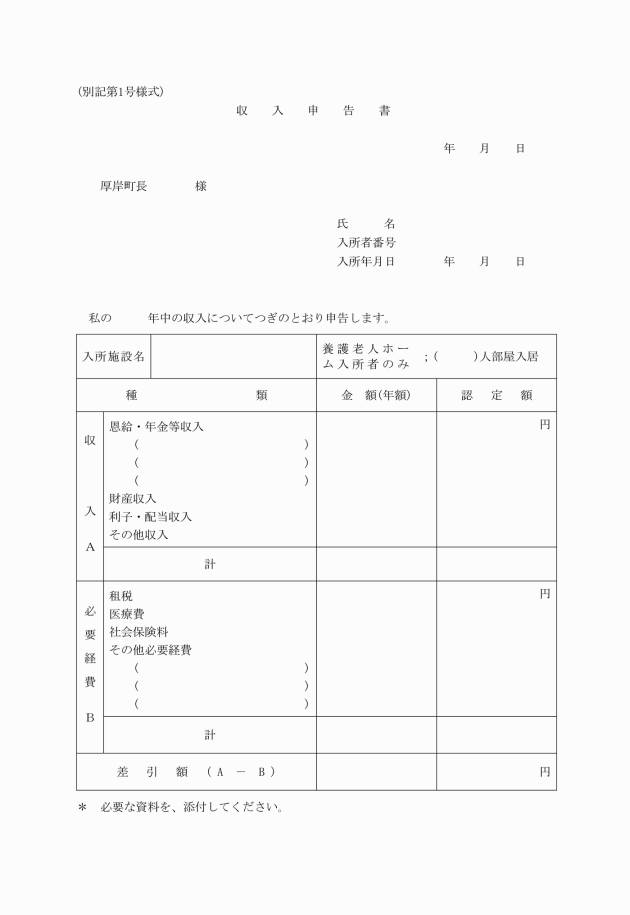

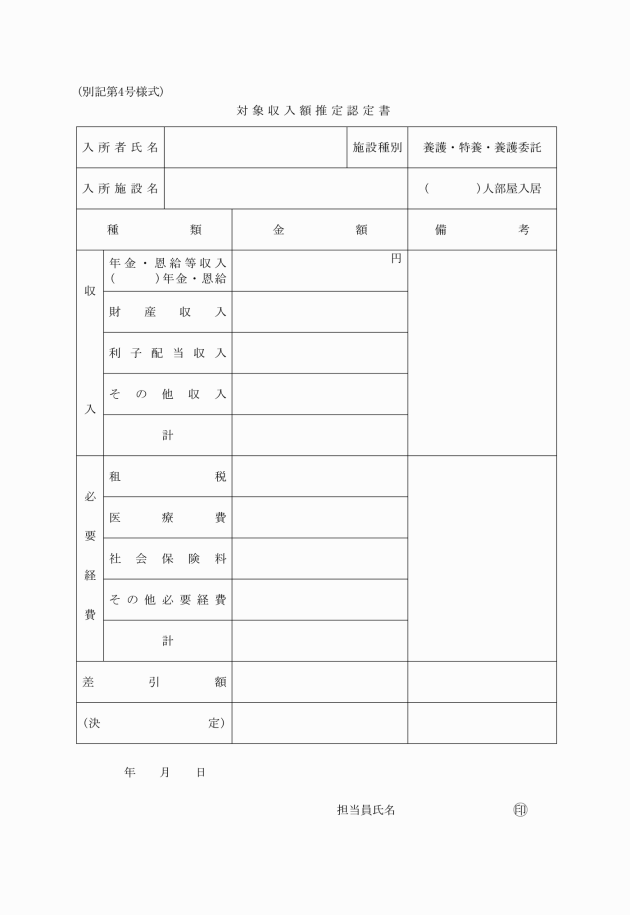

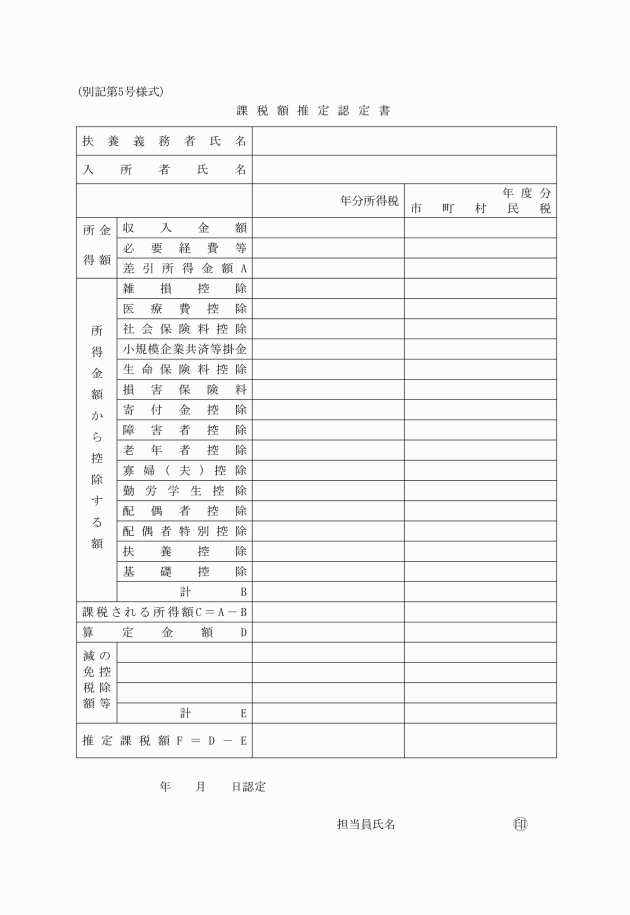

第2条 対象収入額は、原則として次の各号に掲げる前年の収入として認定するものから必要経費を控除した額とする。

(1) 年金、恩給その他これらに類する定期的に支給される金銭については、その実際の受給額を収入として認定する。

(2) 土地、家屋、機械器具等を他人に利用させて得られる果実である地代、小作料、家賃、間代、使用料等の財産収入については、課税標準として把握された所得の金額を収入として認定する。

(3) 公社債の利子、預貯金の利子、法人から受ける利益の配当等の収入については確定申告される場合に限り、課税標準として把握された所得の金額を収入として認定する。

(4) 不動産、動産の処分によるその他の収入(老人ホーム入所前の臨時的な収入は除く。)については、課税標準として把握された所得の金額を収入として認定する。

2 次の各号に掲げるものは、対象収入として認定しないものとする。

(1) 臨時的な見舞い金、仕送り等による収入

(2) 地方公共団体又はその長、社会事業団体その他から恵与された慈善的性質を有する金銭

(3) 施設からいわゆる個人的経費として支給される金銭

(4) 原子爆弾被爆者に対する特別措置に関する法律(昭和43年法律第53号)により支給される金銭のうち、生活保護基準の放射線障害者加算に相当する額

(5) 公害に係る健康被害の補償金、損害賠償金で、公害健康被害補償法(昭和48年法律第111号)の補償給付に相当する者のうち、生活保護法(昭和25年法律第144号)において公害健康被害補償法の補償給付ごとに収入として認定しないものと定める額に相当する額

(6) 児童扶養手当等の支給に関する法律(昭和39年法律第134号)により支給される福祉手当等老人ホームに入所することにより支給されないこととなる金銭

(7) 児童手当法(昭和46年法律第73号)により支給される児童手当等法令により被措置者の生活費以外の用途に充てることとされている金銭

(8) 老人ホームにおける生きがい活動に伴って副次的に得られる収入

(9) その他生活保護法において収入として認定しないこととされている収入等、社会通念上収入として認定することが適当でないと判断される金銭

(必要経費)

第3条 必要経費については、次の各号に掲げるものとする。

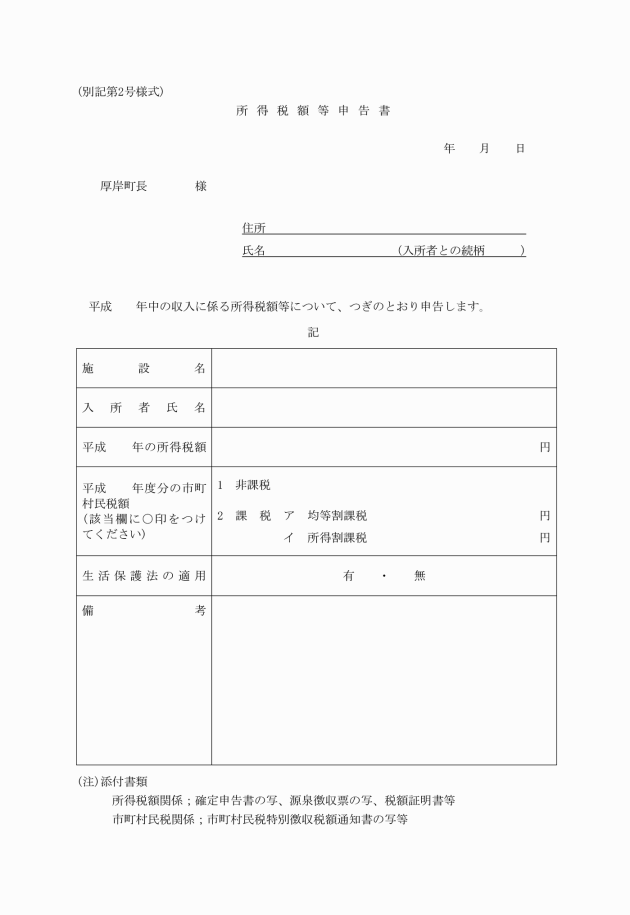

(1) 所得税、住民税の租税(ただし、固定資産税を除く。)

(2) 社会保険料又はこれに準ずるもの

(3) 医療費(差額ベッド代、付添費用、医療費購入費を含む医療を受けるのに通常必要とされる一切の経費をいう。ただし、保険金等で補てんされる金額を除く。)

(4) 配偶者その他の親族が被措置者の仕送りにより生活している場合において必要とされる仕送りのための費用

(5) 災害により、資産が被害を受けた場合において、これを補てんするために必要とされる費用

(6) やむを得ない事情による借金の返済

(7) 自己の日常の用に供される補装具、身体障害者日常生活用具等の購入費等の支出せざるを得ない費用が被措置者にあると町長が認めるときは、その額を特別の必要経費として認定することができる。

(対象収入算定の特例)

第4条 前年に比して収入が減少したり、不時のやむを得ざる支出が必要となる等の事情により、被措置者の負担能力に著しい変動が生じ費用負担が困難となった場合は、当該年の収入又は必要経費を用いて対象収入を算定することができる。

2 主たる扶養義務者となる被措置者の配偶者又は子は、原則として被措置者が入所の際被措置者と同一世帯にあった者(住居等の関係で別居していたが、主としてその配偶者又は子の仕送りにより被措置者が生計を維持していた場合等、社会通念上同一世帯と同様と認められる者を含む。以下「出身世帯員」という。)とする。

3 前条により、主たる費用義務者となり得る者が2人以上ある場合は、最多税額納付者を主たる扶養義務者とする。

4 出身世帯員でない被措置者の配偶者又は子は、被措置者が入所の際同一世帯に属していた被措置者の扶養義務者がない場合に限り次の各号に定めるところにより、主たる扶養義務者とする。

(1) 当該配偶者又は子の所得税又は住民税の所得割の計算については、被措置者が所得税法(昭和40年法律第33号)第2条第1項第33号若しくは地方税法(昭和25年法律第226号)第292条第1項第7号に規定する控除対象配偶者又は所得税法第2条第1項第34号若しくは地方税法第292条第1項第8号に規定する扶養親族となっている場合は、当該配偶者又は子を主たる扶養義務者とする。

(2) 当該配偶者又は子が健康保険、船員保険又は国家公務員等共済組合、地方公務員共済組合若しくは私立学校職員共済組合の被保険者又は組合員であって被措置者がこれらの制度の給付について当該配偶者又は子の被扶養者となっている場合(第1号に該当する被措置者の配偶者又は子が他にある場合を除く。)には当該配偶者又は子を主たる扶養義務者とする。

5 第3項の場合における主たる扶養義務者の認定は、毎年度見直しを行なうことを原則とするが、主たる扶養義務者が死亡又は行方不明になった場合は、その事実が生じた日の属する月の翌月初日をもって見直しを行なうこととする。

6 第4項の場合における主たる扶養義務者の認定については、見直しを行なわないものとする。

2 町長は、毎年、収入申告書並びに所得税額等申告書(以下「収入申告書等」という。)の記入に要する十分な期間を見込んで、4月末日までに収入申告書等を納入義務者の手元に届くよう配慮しなければならない。

(階層区分の認定時期)

第7条 階層区分の認定の時期は、毎年7月1日をもって行なうものとするが、次の各号に掲げるところによる。

(1) 措置が継続されている被措置者又はその主たる扶養義務者については、毎年7月1日をもって行なうこと。

(2) 新規に措置が開始された被措置者又はその主たる扶養義務者については措置開始日をもって行なうこと。

(3) 措置が継続されている被措置者又はその主たる扶養義務者についての前年の対象収入又は課税状況を把握するに当たって、1月ないし6月の間においては、当該状況が不明である場合もあるので、前々年の対象収入又は課税状況により階層を決定し、7月に前年収入又は前年分の課税状況により階層の見直しを行なうものとする。

(4) 1月から6月までの間に新規に措置が開始された被措置者又はその主たる扶養義務者についても、前号の規定により行なうものとする。

(徴収金の決定等)

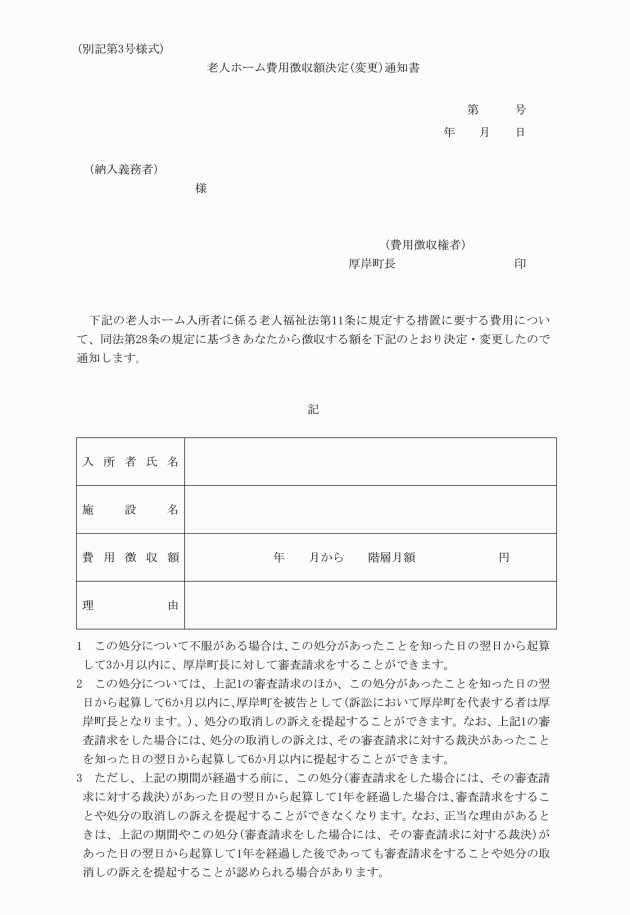

第8条 町長は、提出された収入申告書等及び添付書類の内容を審査の上階層区分を認定し、徴収金の額を決定する。ただし、納入義務者が自ら収入申告等の手続きを行なえない状態にある等により、収入申告書等が提出されない場合、又は提出された収入申告書等に誤りを発見した場合には、納入義務者、施設又は関係機関と連絡し、必要な書類を整えることとし、収入申告書等の決定処分又は更正処分はとらないものとする。

2 町長は、徴収金の額を決定した場合には、老人ホーム費用徴収額決定(変更)通知書(別記第3号様式)により、納入義務者あて通知するものとする。

3 町長は、決定された徴収金の額に基づく歳入の調定のうち、納入通知書を納入義務者あて送付するものとする。

(徴収金の日割計算)

第9条 条例第3条第2項に規定する月の中途における入所・退所の徴収金の額の日割計算において生ずる1円未満の端数については、国等の債券債務等の金額の端数計算に関する法律(昭和25年法律第61号)第2条の規定を準用する。

(徴収金の過誤)

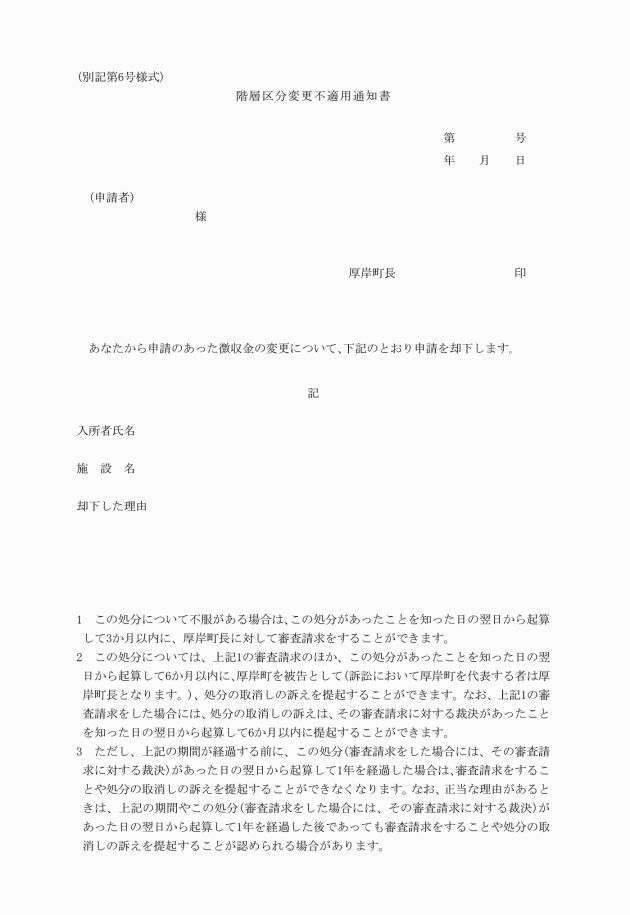

第10条 町長は、徴収金の額の決定に誤りがあった場合については、変更すべき月に遡及して徴収額の変更決定を行なうものとする。ただし、被措置者又はその主たる扶養義務者については次の各号に掲げるところにより取り扱うものとする。

(1) 誤って決定した徴収月額よりも正当な徴収月額が高い場合は、誤認を発見した日の属する月の翌月初日をもって徴収額の変更決定を行なうものとする。ただし、あきらかに被措置者又はその主たる扶養義務者の責に帰すべき事由により徴収額を誤って決定した場合には変更すべき月に遡及して徴収額の変更を行なうものとする。

(2) 誤って決定した徴収月額よりも正当な徴収月額が低い場合は変更すべき月に遡及して、階層区分の変更を行なうものとし、既に納付済の徴収金があるときは、当該差額分を返還(還付又は充当)するものとする。

(徴収金の還付)

第11条 町長は、税の更正決定、収入金額・必要経費等の認定誤り、階層区分徴収月額の認定誤り、月の中途の変動による日割り計算の認定誤り主たる扶養義務者の認定誤り等によって発生した徴収金の還付については、納入義務者に事情を説明の上還付を行なうものとする。

(調定)

第13条 徴収金に係る調定事務は、厚岸町財務規則(平成18年厚岸町規則第28号)により行なうものとする。

(納入)

第14条 納入義務者は、納入通知書により指定された金融機関へ指定された期限までに納付するものとする。

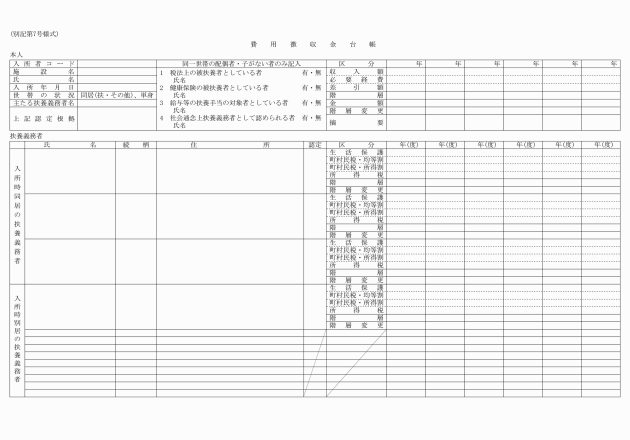

(費用徴収台帳の整備)

第15条 町長は、徴収金の納入状況について費用徴収金台帳(別記第7号様式)の記帳整理を行なうものとする。

(徴収未納者の取扱い)

第16条 徴収金を納入通知書で指定した納期限までに納付しない者があるときは、地方自治法(昭和22年法律第67号)第231条の3第1項の規定による徴収金の例により期限を指定して督促するものとする。ただし、同条第2項の規定により手数料及び延滞金を徴収することはできない。

2 徴収金については、地方自治法第231条の3第3項の規定により強制徴収することはできない。

3 督促によっても徴収金を納付しない者については、地方自治法施行令(昭和22年政令第16号)第171条の2第3号の規定に基づく訴訟手続きにより履行を請求するものとする。

(施設の協力)

第17条 町長は、被措置者に対して便宜が図られるよう次に掲げる事務について、施設と十分に連絡調整を行なうものとする。

(1) 施設あてに一括送付された収入申告書の配布

(2) 収入申告書の記入についての説明

(3) 被措置者から申出があった場合における収入申告書の記入

(4) 収入申告書のとりまとめ及び送付における収入申告書の記入

(5) 施設あてに一括送付された費用徴収額決定通知書及び納入通知書の手渡し

(6) 被措置者から申出があった場合における徴収金の納入

(7) 被措置者から申し出があった場合、支払い等に係る証明書の発行

(委任)

第18条 この規則に定めるもののほか、徴収金に関し必要な事項は、町長が別に定める。

附則

この規則は、公布の日から施行し、平成5年4月1日から適用する。

附則(平成8年3月29日規則第14号)

1 この規則は、公布の日から施行する。

2 この規則の施行の際現に公布されているこの規則の改正前の様式による申請書等は、この規則による改正後の様式の申請書等とみなす。

附則(平成26年5月30日規則第24号)

(施行期日)

1 この規則は、平成26年6月1日から施行する。

(経過措置)

2 この規則の施行の際、この規則による改正前の各規則の様式による用紙で、現に残存するものは、所要の修正を加え、なお使用することができる。

附則(平成28年3月24日規則第9号)

この規則は、平成28年4月1日から施行する。